※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告が含まれる場合があります。

「自分が亡くなったあと、この子の財産や契約はどうなるのだろう」——障害のあるお子さんを育てていると、ふとそんな不安がよぎることがあると思います。

まだ元気なうちは考えにくいテーマですが、気になったときが調べどきです。ひとりで抱え込まなくて大丈夫です。

判断能力に支援が必要な方の財産管理や契約を、法的にサポートする仕組みが成年後見制度です。

ただ、私自身は後見の実務を担う立場ではありません。

この記事は制度を勧めるためではなく、仕組みと相談先を一緒に整理し、必要なときは専門家につなぐ道しるべとして読んでいただければと思います。

成年後見制度には「一度始めるとやめにくい」といった注意点もあり、使うかどうかは慎重に考えたいところです。

さらに2026年には制度を見直す法改正が成立し、これから少しずつ形が変わっていきます。

この記事では、法定後見と任意後見の違い・申立ての流れ・費用、そして「使わない選択」や改正の動きまで、できるだけやさしく整理します。

- 成年後見制度は判断能力に支援が必要な方の財産管理・契約を法的に支える仕組み

- 法定後見(後見・保佐・補助)と任意後見の2大分類

- 申立ては家庭裁判所、選任まで2〜4か月程度

- 後見人報酬は本人財産で変動(月2〜6万円が目安)

- 「使わない選択」もある:日常生活自立支援事業・家族信託・任意代理契約

- 2026年6月に改正法が成立。後見・保佐・補助は「補助」に一元化される予定(施行は2028年ごろ見込み)

成年後見制度とは?基本を押さえる

制度の目的

成年後見制度は、認知症・知的障害・精神障害・発達障害などにより判断能力が不十分な方の財産管理や契約を、法的に選任された支援者(成年後見人など)がサポートする制度です。

本人が不利益を被らないように守りつつ、できることは本人の意思を尊重する、というのが基本姿勢です。

制度の全体像は厚生労働省「成年後見はやわかり」のポータルもあわせてご参照ください。

誰のための制度?

主な対象は次のような方です。

- 認知症で日常的な判断が難しくなった高齢者

- 知的障害により契約や財産管理の支援が必要な方

- 精神障害(統合失調症・うつ病など)で判断能力が変動する方

- 発達障害により金銭管理や契約が苦手な方

障害者手帳の有無は要件ではありません。本人の判断能力の状況で判定されます。

親が亡くなったあとの備えとしての使い方

障害のあるお子さんの親御さんにとって、この制度の最大の使いどころは「自分が亡くなったあと」の備えです。

お子さんが財産(相続した家・預金など)を持っていても、それを管理・処分する判断ができないと、生活に必要なお金が使えなくなることがあります。

発達障害の子の将来を考えるなら、早めに視野に入れる制度のひとつです。

法定後見と任意後見の違い

成年後見制度は大きく「法定後見」と「任意後見」の2つに分かれます。判断能力の程度によって、選べる手段が変わってきます。

法定後見|本人の判断能力が低下したあとに使う

本人の判断能力がすでに不十分な状態になってから、家族などが家庭裁判所に申し立てて始めるタイプです。

本人の判断能力の程度により、さらに3類型に分かれます。

| 類型 | 対象(判断能力の程度) | 後見人等の権限 |

|---|---|---|

| 後見 | ほぼ常時欠けている状態 | 財産行為全般を代理・取消 |

| 保佐 | 著しく不十分な状態 | 重要な財産行為に同意・取消 |

| 補助 | 不十分な状態 | 特定の行為について本人申立てに基づき同意・代理 |

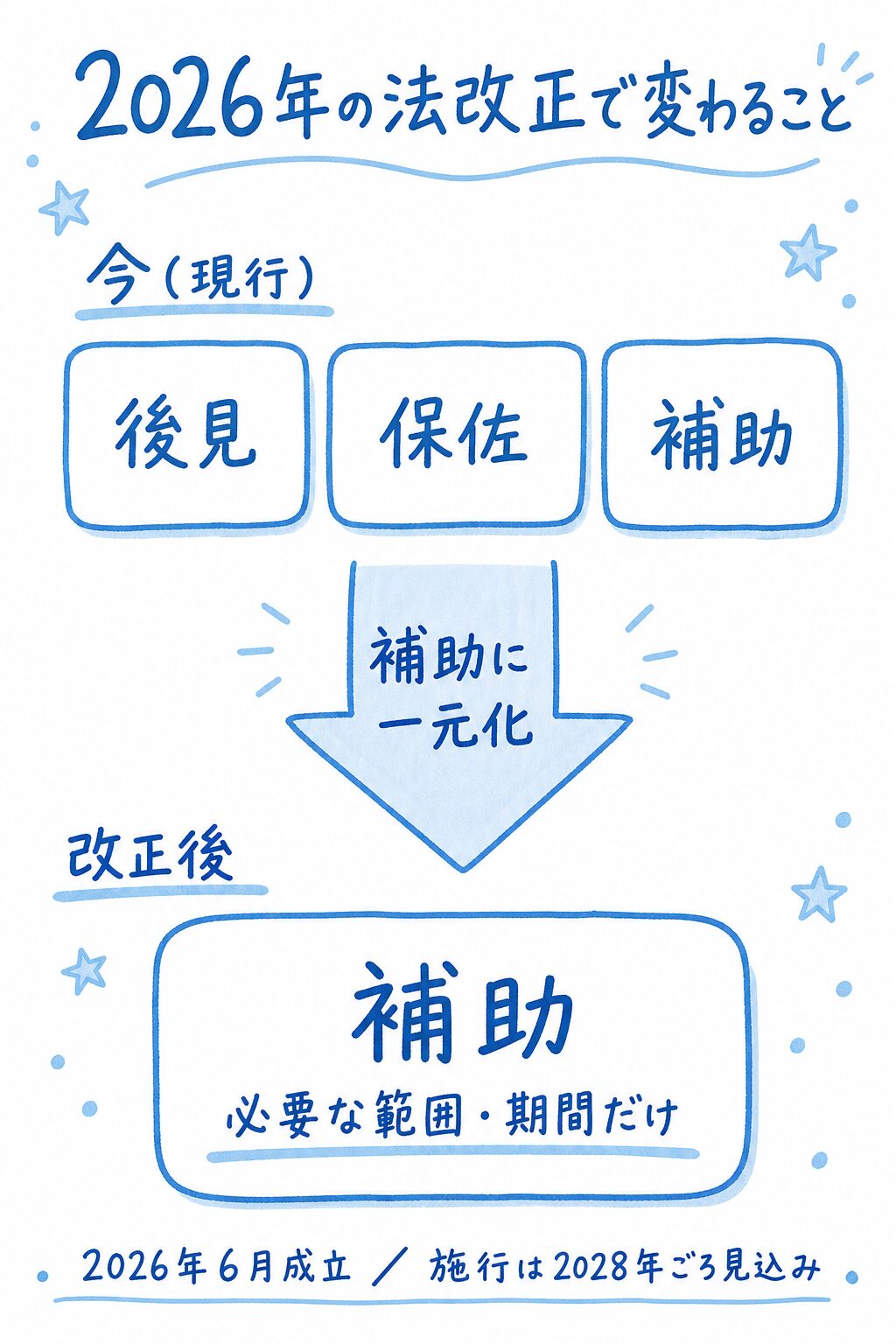

※この後見・保佐・補助の3類型は、2026年に成立した法改正で「補助」への一元化が決まっています(施行はこれから)。

くわしくは後半の「2026年の法改正で何が変わる?」をご覧ください。

任意後見|本人が元気なうちに契約する

本人がまだ判断能力がしっかりしているうちに、「将来、判断能力が低下したらこの人に支援してもらう」と公正証書で契約しておくタイプです。

本人の判断能力が低下したあと、家庭裁判所が任意後見監督人を選任することで効力が発生します。

本人の意思を将来に活かせるのが大きな特徴です。

どちらを選ぶ?選び方の早見

上の図の通り、本人が元気なうちなら任意後見契約、すでに判断能力に課題があるなら法定後見の申立てが基本の分かれ道です。親なきあとの備えとしては、お子さんに判断能力がある段階での任意後見契約が選択肢になります。

成年後見人ができること・できないこと

できること

成年後見人(または保佐人・補助人)は、おもに次のような業務を担います。

- 財産管理:預貯金・不動産・有価証券の管理、収支の記録、確定申告

- 身上監護:医療・介護・福祉サービスの契約、入院手続き、施設入所契約

- 法律行為の代理・同意・取消:本人を代理して契約を結ぶ、本人の不利益な契約を取り消す

できないこと

一方で、できない・しないことも明確に定められています。

- 医療同意:手術や延命治療の最終的な同意は後見人ではできない(家族や医療チームの判断)

- 身分行為:結婚・離婚・養子縁組・遺言などは本人の専属

- 日常の細かい買い物・身の回りのこと:原則として本人の自己決定の範囲

- 介護や送迎などの実務:これは事実行為で、後見人の業務ではない

「日用品の購入や日常の生活費の支払いは本人がする」のが原則です。後見人がすべて代行するわけではないことを押さえておくと、現場での混乱を避けられます。

申立ての流れと必要なもの(家庭裁判所)

申立てから後見人選任までの流れを整理します。

① 申立人を決める

申立てができるのは、本人・配偶者・四親等内の親族(子・親・兄弟姉妹・甥姪・いとこなど)・市区町村長・検察官などです。

② 必要書類を準備

主な必要書類は、戸籍謄本・住民票・診断書(所定様式)・財産目録・収支予定表・本人情報シートなどです。

診断書は主治医に作成依頼します(取得まで1〜数週間かかることが多い)。

③ 家庭裁判所に申立て

本人の住所地を管轄する家庭裁判所に申立書と書類を提出します。

④ 家裁の調査・鑑定・面接

家庭裁判所の調査官が本人や家族と面接します。

後見・保佐の類型では、判断能力を判定する鑑定が行われることもあります(鑑定費用:5〜10万円程度)。

⑤ 後見人選任の審判 → 確定

家庭裁判所が後見人(または保佐人・補助人)を選任する審判を出し、確定すれば業務開始です。

申立てから後見人選任までは、おおむね2〜4か月程度かかります。「明日からすぐ使いたい」という制度ではないため、必要になりそうなら早めに動き出すのがおすすめです。

費用はどれくらい?申立て費用と月々の報酬

申立て費用(家裁に納める手数料・登記など)

申立て時にかかる費用の目安です。

- 申立手数料(収入印紙):800円〜

- 登記嘱託手数料:2,600円

- 郵便切手:3,000〜5,000円程度

- 診断書作成料:5,000〜10,000円程度(医療機関で異なる)

- 鑑定費用(必要時のみ):5〜10万円程度

合計で1〜10万円程度になることが多いです。

後見人報酬(月額の目安)

後見人が選任されたあとは、家庭裁判所が決める報酬を本人の財産から支払います。本人の財産規模で目安が変わります。

- 通常の管理事務:月額2万円程度

- 本人の財産が1,000万円〜5,000万円程度:月3〜4万円程度

- 本人の財産が5,000万円超:月5〜6万円程度

加えて、特別な業務(不動産売却・遺産分割など)があった場合は付加報酬が認められます。

親族後見人を希望しても専門職が選ばれるケース

「自分(家族)が後見人になりたい」と希望しても、家庭裁判所の判断で弁護士・司法書士・社会福祉士などの専門職が選任されることがあります。

財産が多い・親族間で意見対立がある・複雑な法律問題が予想される場合に多い傾向です。

いつから準備する?親が元気なうちにできること

元気なうちにできる準備(任意後見契約・委任契約)

本人の判断能力がしっかりしているうちに、将来に備える方法がいくつかあります。

- 任意後見契約:公正証書で「将来の支援者」を決めておく

- 委任契約・財産管理契約:判断能力が落ちる前から日常の財産管理を任せる

- 遺言書の作成:親なきあとの財産の行き先を明確化(家族信託と組み合わせることも)

これらは「本人の意思を将来に残せる」のが最大のメリットです。

本人の判断能力が低下したら|法定後見の申立て

本人がすでに判断能力に支援が必要な状態であれば、家族が法定後見を申し立てるのが基本ルートです。

「もう少し様子を見たい」と先送りしているうちに、本人が大きな契約や手続きで困るケースが多いので、必要が見えたら早めに動くのがおすすめです。

親なきあとを見据えた早めの相談先

「親なきあと」が現実味を帯びる前から、地域の相談窓口に話だけでも聞いておくと安心です。

具体的には、市区町村社会福祉協議会の権利擁護センター、地域の成年後見センター、自治体の障害福祉課などがあります。

あわせて、親なきあとの住まいとしてグループホームを検討しておくのもおすすめです。

入居には体験利用や空き待ちで時間がかかるため、早めの情報収集が安心につながります。

「申し立てるかどうか」「いつ動くか」を一人で決めず、地域の権利擁護センターに相談してみてください。費用の有無は事前に窓口に確認しておくと安心です。

「ひどい」「やめたい」と言われる理由と、向き合い方

「成年後見制度 ひどい」「やめたい」と検索する方は少なくありません。

制度そのものが悪いというより、始める前に知っておけば防げたミスマッチが背景にあることが多いです。

ここでは、つまずきやすい3つの理由と、それを避けるための代替手段を整理します。

デメリット① 一度始めると原則やめられない

法定後見は、本人の判断能力が回復しない限り原則として終了できません。

「思っていたのと違った」「報酬負担が想像以上だった」と感じても、簡単に辞めることはできません。

デメリット② 後見人報酬が継続的にかかる

月数万円が本人の財産から継続的に支払われます。

本人の財産が少ない方にとっては、生活費を圧迫する可能性もあります。

障害年金や特別障害者手当と合わせた収支計画を立てて考えるのがおすすめです。

デメリット③ 第三者後見人と意思疎通に苦労するケース

専門職後見人は本人と面識のない方が選ばれることが多く、本人の特性や好みを理解してもらうのに時間がかかります。

意思疎通が難しい方の場合、家族との温度差が生まれることもあります。

代替手段① 日常生活自立支援事業

社会福祉協議会が提供する制度で、日常生活に部分的な支援が必要な方向けに、日常的な金銭管理や福祉サービス利用の支援を行います。

利用料は訪問1回あたり1,000〜2,000円程度(自治体により異なる)で、契約・解約が柔軟。

まず検討する価値のある選択肢です。

代替手段② 家族信託・任意代理契約

家族信託は、本人の財産を家族に「託す」契約で、より柔軟な財産管理が可能です。

任意代理契約は、本人が判断能力ある時点で家族や知人に特定の業務を任せる契約です。

代替手段③ 信託銀行の特定贈与信託など

親が将来子に財産を残すための仕組みとして、信託銀行が提供する特定贈与信託などがあります。

一定額まで贈与税が非課税になる優遇措置もあります。

「成年後見が必要かどうか」は、ご家族の状況・本人の判断能力・財産規模で答えが変わります。複数の専門家(弁護士・司法書士・社会福祉士)に相談して、複数案を比較してから決めるのが結果的に失敗を減らします。

成年後見も含めた「親なきあと」全体の準備は、障害のある子の「親なきあと」準備で整理しています。

2026年の法改正で何が変わる?「廃止」って本当?

「成年後見制度 廃止」で検索すると不安になりますが、制度そのものがなくなるわけではありません。

使いにくさを見直すための法改正が2026年に成立し、これから中身が変わっていきます。

ここで押さえておきましょう。

2026年6月に改正法が成立・公布された

成年後見制度を見直す「民法等の一部を改正する法律」が、2026年6月17日に成立し、6月24日に公布されました。

長く指摘されてきた「一度始めるとやめられない」「本人の生活が丸ごと管理されてしまう」といった課題に応えるための改正です。

おもな変更点

上の図の通り、3類型は「補助」に一元化され、必要な期間・範囲だけの利用に近づきます。あわせて、後見人の広い権限によって本人の自己決定が過度に制限されないよう、意思の尊重が重視される方向です。

いつから変わる?今はどうすれば?

施行は「公布の日から2年6か月を超えない範囲で政令が定める日」とされ、2028年ごろまでに施行される見込みです。

つまり今はまだ現行の制度が動いています。

これから利用を考える方は、現行制度で判断しながら、改正の動きも頭の片隅に置いておくと安心です。

改正の細かい内容や施行日は、今後の政令などで具体化されます。最新の情報は、法務省「民法等の一部を改正する法律(成年後見及び遺言の制度の見直し)について」でご確認ください。

まとめ

成年後見制度について、基本から2026年の改正の動きまで整理しました。最後に要点をおさらいします。

- 成年後見制度は判断能力に支援が必要な方の財産管理・契約を法的に支える仕組み

- 法定後見(後見・保佐・補助)と任意後見の2大分類

- 申立ては家庭裁判所、選任まで2〜4か月程度・後見人報酬は月2〜6万円が目安

- デメリット:原則やめられない・報酬が継続・第三者後見人との意思疎通

- 「使わない選択」もある:日常生活自立支援事業・家族信託・任意代理契約

- 2026年6月に改正法が成立。後見・保佐・補助は「補助」に一元化される予定(施行は2028年ごろ見込み)

「親なきあと」を見据えるなら、お子さんが元気なうちから地域の権利擁護センター・成年後見センターに相談しておくと安心です。

一次情報は厚生労働省「成年後見はやわかり」もあわせてご確認ください。

▼ 次に読みたい記事

※本記事は2026年7月時点の情報です。制度は改正される可能性があるため、最新の情報は公式サイトでご確認ください。

※執筆:ふく田(就労移行支援・自立訓練事業所 現役支援員)